让不懂建站的用户快速建站,让会建站的提高建站效率!

2024-11-05 08:22 点击次数:69

东吴证券股份有限公司胡翔,葛玉翔,罗宇康,武欣姝近期对广发证券进行接洽并发布了接洽请问《2024年三季报点评:自营业务发扬较强,投行债承发扬亮眼》,本请问对广发证券给出买入评级,现时股价为16.33元。

广发证券(000776) 事件:公司发布2024年三季报,收场营业总收入同比+6%至191亿元,归母净利润同比+16%至68亿元,归母净资产同比+6%至1,457亿元。投资重心 重资产业务发扬分化,自营较强,利息净收入下滑:1)自营业务发扬较强势:权利市集波动较大,债券市集相坚持重。截止2024年9月,万得全A/中债笼统指数离别+8.25%/+4.70%(2023年同时万得全A/中债笼统指数离别-1.41%/+3.24%)。公司24Q1-3/24Q3自营业务收入离别同比+113%/+853%至59/23亿元(占比营业总收入31%/31%,注:自营业务收入=投资收益-联营配合企业投资收益+公允价值变动收益),发扬较强,咱们预测公司自营执仓权利资产较多。2)成本中介业务收入下滑:截止2024年9月末,市集两融余额较客岁同时下滑9%至14,401亿元,公司24Q1-3/24Q3利息净收入离别同比-45%/-36%至14/5亿元(占比营业总收入7%/7%),本期公司两融过甚他债权投资利息收入减少。 泛钞票处分业务发扬相坚持重,投行债承发扬亮眼:1)受市集波动影响,经纪收入小幅下滑:2024年前三季度,A股日均交游额同比-10%至7,955亿元,公司24Q1-3/24Q3公司经纪业务手续费净收入离别同比-11%/-15%至40/12亿元(占比营业总收入21%/17%),收入降幅与市集特殊,经纪业务发扬持重。2)资管及基金处分收入下滑:截止2024/09,市集公募权利基金保有量同比+2.44%至62,013亿元。公司离别执有易方达基金/广发基金23%/55%的股权;截止2024Q3末,易方达基金/广发基金权利基金鸿沟离别达7,430/3,498亿元(离别较24Q2末+36%/+19%),离别位于基金公司第1/第5位。24Q1-3/24Q3公司资管及基金处分业务手续费净收入离别同比-16%/-8%至51/17亿元(占比营业总收入27%/23%)。3)投行业务逆势增长:据Wind,截止2024年9月末,市集IPO/再融资/债承鸿沟离别同比-85%/-69%/+15%至479/1,825/98,700亿元。公司的IPO/再融资/债承鸿沟同比-60%/-51%/+46%至8/75/2,603亿元(市占率离别为1.68%/4.09%/2.64%),发扬优于同业业,公司24Q1-3/24Q3投行业务手续费净收入离别同比+33%/+89%至5/2亿元(占比营业总收入3%/3%)。 插足首批互换便利名单+外洋业务执续加强:①连年来,券商积极谋求肯求各项业务资历,截止现在北交所已有18家取得作念市买卖务资历券商,现在广发证券已取得证监会反映见解,积极激动关系使命。2024年10月19日,公司收到中国证监会复函,对公司参与互换便利(SFISF)无异议,广发证券默示将马上落实见知条目,积极参与首批互换便利业务操作。现在获准参与互换便利操作的证券、基金公司有20家,首批肯求额度已超2000亿元。公司业务不休拓展,为公司持重改日发展提供能源。②2024年7月27日广发证券发布《对于广发控股(香港)有限公司实缴成本增多至82亿港元的公告》,执续激动外洋业务发展,进步公司在环球金融市集的国际竞争力。 盈利预测与投资评级:成本市集改进执续优化,宏不雅经济冉冉复苏,带动市集投资温雅回升;永远来看,证券行业改日发展的策略环境广泛,公司收拢机遇有望进一步打破。咱们上调对公司的盈利预测,预测2024-2026年归母净利润离别为81/98/118亿元(前值为68/81/97亿元),现时市值对应2024-2026年PB为0.83/0.79/0.75倍,督察“买入”评级。 风险辅导:监管趋严扼制行业蜕变,行业竞争加重,蓄意处分风险。

本站数据中心凭据近三年发布的研报数据策划,梗直证券许旖珊接洽员团队对该股接洽较为深刻,近三年预测准确度均值为66.03%,其预测2024年度包摄净利润为盈利66.11亿,凭据现价换算的预测PE为20.78。

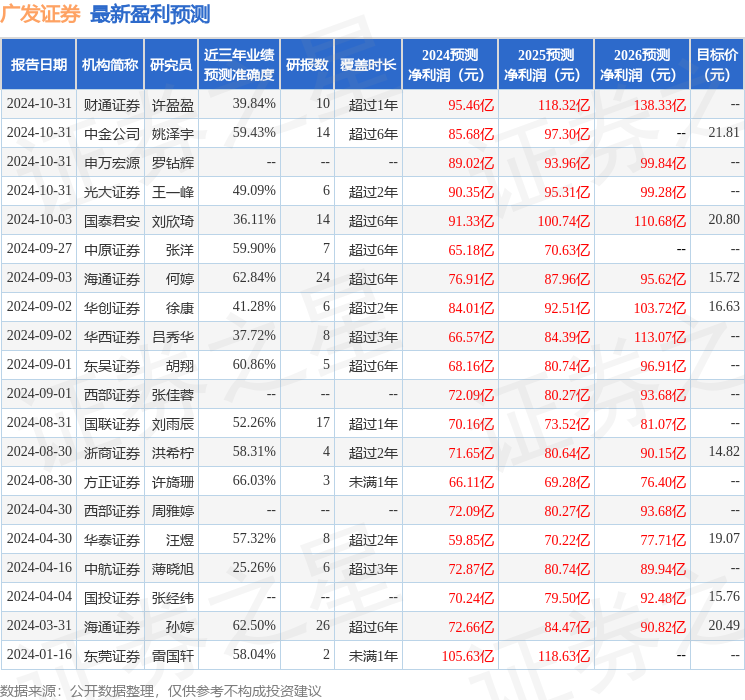

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级11家,增执评级4家;夙昔90天内机构方针均价为17.21。

以上实质为本站据公开信息整理,由智能算法生成,不组成投资暴虐。