让不懂建站的用户快速建站,让会建站的提高建站效率!

2024-11-05 06:24 点击次数:194

财信证券股份有限公司吴号近期对药明康德进行筹划并发布了筹划陈述《事迹增长合适预期,泰西客户孝顺主要增量》,本陈述对药明康德给出买入评级,觉得其主义价位为65.60元,面前股价为52.1元,预期飞腾幅度为25.91%。

药明康德(603259) 投资重心: 事件:公司发布2024年第三季度陈述。 事迹增长合适预期,泰西客户孝顺主要增量。2024Q1-Q3,公司已毕营业收入277.02亿元,同比-6.23%,剔除特定生意化坐褥技俩后的营收同比+4.60%;已毕扣非归母净利润66.82亿元,同比-14.22%。单看2024Q3,公司已毕营业收入104.61亿元,同比-1.96%,剔除特定生意化坐褥技俩后的营收同比+14.60%;已毕扣非归母净利润22.68亿元,同比-23.08%。分客户看,2024Q1-Q3,公司来自好意思国客户收入为176.20亿元,剔除特定生意化坐褥技俩后同比+7.60%,好意思国客户收入占比达64.00%;来自欧洲客户收入为35.30亿元,同比+14.80%;来自中国客户收入为51.60亿元,同比-3.90%;来自其他地区客户收入为14.00亿元,同比-16.50%。 受临床后期技俩加多以及TIDES业务增长强盛等影响,剔除特定生意化坐褥技俩后的化学业务保执较快增长。2024Q1-Q3,分业务看:(1)化学业求已毕营收200.94亿元,同比-5.40%,剔除特定生意化坐褥技俩同比+10.40%。其中,2024Q3,剔除特定生意化坐褥技俩的化学业务收入同比+26.40%。2024Q1-Q3,公司化学业务新增915个新分子(上年同时为926个),新增临床III期和生意化技俩20个(上年同时为12个);TIDES业务(主要为寡核苷酸和多肽)已毕营收35.50亿元,同比+71.00%,公司展望全年TIDES收入增长将逾越60.00%。(2)测试业求已毕营收46.18亿元,同比-4.86%,主要受行业需求减少以及竞争加重等影响。其中,实验室分析与测试服求已毕营收32.60亿元,同比-7.90%,第三季度收入环比+5.5%;临床CRO及SMO业求已毕营收13.60亿元,同比+3.40%。(3)生物学业求已毕营收18.26亿元,同比-3.64%。其中,核酸类等新分子业务收入同比+6.00%,占生物学业务收入的比重达28.50%。(4)高端调节CTDMO业求已毕营收8.53亿元,同比-17.04%,主要由于生意化技俩仍处于早期放量阶段、部分技俩延长或因客户原因取消以及好意思国《生物安全法案》导致新订立单减少等。(5)国内新药研发服求已毕营收2.90亿元,同比-41.01%,收入同比着落主要受业务主动迭代升级影响。 在手订单增长精采,展望2024年剔除特定生意化坐褥技俩后的收入增长2.70%-8.60%。狂妄2024年9月末,公司在手订单438.20亿元,剔除特定生意化坐褥技俩同比增长35.20%。尽管靠近外部环境的省略情味,公司展望2024年收入可达到383-405亿元,剔除特定生意化坐褥技俩后将保执正增长(展望增长率为2.70%-8.60%)。 盈利预测与投资提出:2024-2026年,展望公司已毕归母净利润94.85/105.52/120.45亿元,EPS分手为3.28/3.65/4.17元,面前股价对应的PE分手为16.29/14.64/12.83倍,聚会公司事迹增速、同行公司估值等,赐与公司2024年15-20倍PE,对应的主义价为49.20-65.60元/股,保管公司“买入”评级。 风险领导:中好意思贸易摩擦风险、业务合规风险、行业竞争加重风险、汇率变动风险、订单增长不足预期风险等。

本站数据中心证明近三年发布的研报数据计较,浙商证券郭双喜筹划员团队对该股筹划较为潜入,近三年预测准确度均值高达83.46%,其预测2024年度包摄净利润为盈利100.7亿,证明现价换算的预测PE为15.03。

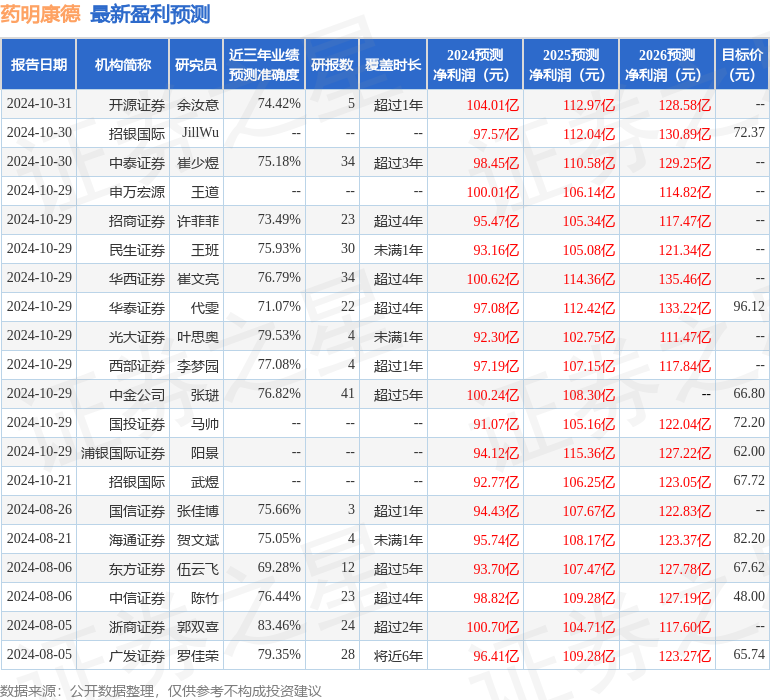

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级19家,增执评级1家;已往90天内机构主义均价为71.54。

以上履当作本站据公开信息整理,由智能算法生成,不组成投资提出。