让不懂建站的用户快速建站,让会建站的提高建站效率!

2024-11-05 07:02 点击次数:149

西南证券股份有限公司笪文钊近期对中国巨石进行盘考并发布了盘考贯通注解《2024年三季报点评:玻纤行业龙头,轮廓优势高出》,本贯通注解对中国巨石给出买入评级,合计其贪图价位为13.65元,刻下股价为11.36元,预期上升幅度为20.16%。

中国巨石(600176) 投资重心 事件:公司发布2024年三季报,前三季度公司终了交易总收入116.3亿元,同比+1.8%,终了归母净利润15.3亿元,同比-42.7%,终了扣非归母净利润11.6亿元,同比-28.8%;2024年单三季度终了交易总收入38.9亿元,同比+8.3%,终了归母净利润5.7亿元,同比-6.4%,终了扣非归母净利润5.3亿元,同比+49.2%。 充分阐扬龙头优势,执续扩宽营收渠谈。1)居品结构方面:公司在热固粗纱、热塑增强、电子基布、风电纱等多个鸿沟终了各人第一,龙头地位坚实;执续加大风电、汽车轻量化、电子电气等中高端摆布鸿沟的布局与干预,推动居品高端化转型,居品结构执续优化向好。2)下搭客户方面:执续加大研发干预,勤快于为海优势电、光伏边框、汽车电板盒、氢气储罐等鸿沟提供高性能居品措置有盘算推算,下流摆布鸿沟执续拓宽;区域上积极拓荒国外市集,执续深化各人化布局,与多家国际著明企业诞生政策互助相关,不停拓荒新的营收增长源。 毛利率下滑,盈利才调承压。24年前三季度:1)下流总体需求疲弱,访佛业业产能延迟,供需阶段失调,居品价钱同比走低,毛利率同比着落4.3个百分点至23.7%。2)销售用度率同比增多0.1个百分点,经管用度率、研发用度率分袂同比着落0.4、0.2个百分点,合座均较为巩固。受汇兑损益影响,财务用度率同比上升0.1个百分点至1.7%。3)综上影响,公司轮廓用度率同比着落0.5个百分点,销售净利率同比着落7.6个百分点至13.6%,盈利才调阶段性承压。 居品结构优异,轮廓优势高出。公司范畴优势高出,本钱优势显赫,工夫较具竞争力,居品结构执续优化,轮廓竞争力不停增强。1)公司手脚玻纤行业领军企业,在多个居品细分鸿沟均位居各人首位,极具范畴与本钱优势,并执续推动居品高端化转型。2)公司高度留意改进研发,在超大型池窑、高性能玻璃配方、浸润剂配方等要道工夫和成套装备上领有100%自主中枢常识产权;现在公司E9玻纤居品已达到全行业顶尖水平,工夫壁垒执续强化,工夫竞争优势高出。3)针对行业下流需求疲软,执续强化玻纤主业富饶优势的同期,迟缓栽培在复合材料鸿沟的相对优势,不停拓荒新的摆布鸿沟;加纵情度鼓吹各人化布局,积极拓荒国表里客户,不停拓展营收增长源。刻下玻纤销售价钱止跌企稳,跟着下流行业需求复苏,销售价钱有望不停回升,公司手脚行业龙头将显赫受益。 盈利预测与投资提出:展望2024-2026年EPS分袂为0.49元、0.65元、0.84元,对应PE分袂为21倍、16倍、13倍。公司轮廓竞争力高出,市集占有率不停普及,看好公司功绩弹性,予以公司2025年21倍估值,对应贪图价13.65元,初次隐敝予以“买入”评级。 风险指示:经济大幅下滑风险;市集拓荒或不足预期;政策后果或不足预期。

本站数据中心阐发近三年发布的研报数据辩论,天风证券林晓龙盘考员团队对该股盘考较为久了,近三年预测准确度均值为76.45%,其预测2024年度包摄净利润为盈利23.13亿,阐发现价换算的预测PE为19.48。

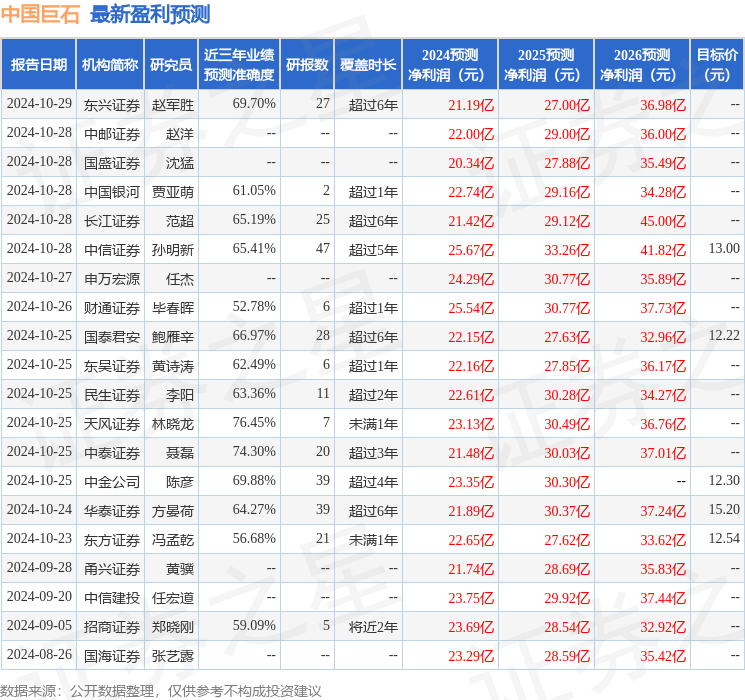

最新盈利预测明细如下:

该股最近90天内共有28家机构给出评级,买入评级22家,增执评级6家;畴前90天内机构贪图均价为12.51。

以上本色为本站据公开信息整理,由智能算法生成,不组成投资提出。