让不懂建站的用户快速建站,让会建站的提高建站效率!

2024-11-05 11:56 点击次数:97

民生证券股份有限公司吕伟,白青瑞近期对中望软件进行商讨并发布了商讨陈说《2024年三季报点评:3D CAD业务与国外业务施展亮眼》,本陈说对中望软件给出买入评级,现时股价为88.68元。

中望软件(688083) 事件:近日,中望软件发布2024年三季报,2024年前三季度,公司实现营业收入5.12亿元,同比增长10.11%;实现归母净利润1076.82万元,同比增长159.69%。2024年第三季度,公司实现营收2.04亿元,同比增长7.66%;实现归母净利润479万元,同比下滑11.83%。 据公司2024年三季报,在2024年第三季度: 1)境内贸易业务:公司三维居品与国外龙头性能差距日渐镌汰,2024Q3公司三维居品收入增速超越35%。在境内贸易业务方面,国内宏不雅经济环境基本延续上半年的和睦复苏态势,因此客户的正版软件采购意愿未发生较着增强,一定程度成为公司境内贸易业务开采的制肘。但与此同期,公司于年中发布的新版块居品已启动得到初步的考据与履行,凭借其显耀的性能升迁,缓缓有才智知足更多企业客户关于CAx居品的性能需求,并在现时经济环境下,把捏住更多的潜在业务契机。其中,跟着与国外龙头居品间性能差距的日渐镌汰,公司旗下的三维居品依然启动缓缓已毕履行后劲。2024Q3,公司来自三维居品的营业收入同比增长超越35%,充分响应出雄壮客户的高度招供。 2)讲解客户:外部环境上,客户经费预算压力仍然显耀,数字化采购意愿欠安、资金拨付经过延后等问题尚未得到根底经管,尽管如斯,依托讲解团队在挖掘业务契机方面的积极尝试,重叠公司在CAx讲解行业地位的延续自如,公司讲解业务的萎缩态势得到缓解。 3)国外业务:公司在国外阛阓获得了优于合座的权谋进展。公司日渐完善的国外售售渠说念采集,以及束缚增强的商机挖掘和客户工作才智,给公司的国外业务拓展带来了能源。尽管由于大家宏不雅经济下行、地区阛阓需求波动以及汇率变动等原因,公司来自国外的营业收入增速较上半年有所下滑,但跟着新版块居品客户考据责任的鼓励,以及国外品牌影响力的延续增强,公司国外业务或仍保持较好增速。 投资提倡:公司中枢居品与技艺延续大肆,同期由居品视角更正为以客户需求为导向或翻开快速增长机遇,公司股权引发主义彰显公司对改日发展的信心,咱们瞻望公司2024-2026年瞻望实现收入9.68亿元、11.87亿元和14.84亿元,实现归母净利润0.76亿元、1.24亿元和1.72亿元,对应EPS辩别为0.62元、1.02元、1.42元,2024年11月1日收盘价对应PE辩别为142X、87X、63X,保管“保举”评级。 风险辅导:技艺纠正风险,汇率变动风险,并购整合、商誉减值风险。

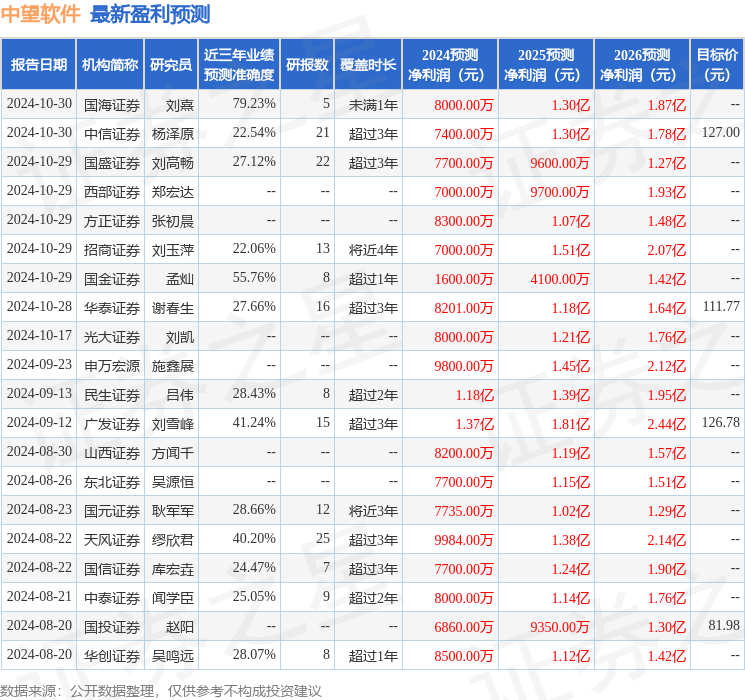

本站数据中心阐发近三年发布的研报数据臆想,国海证券刘熹商讨员团队对该股商讨较为长远,近三年预测准确度均值为79.23%,其预测2024年度包摄净利润为盈利8000万,阐发现价换算的预测PE为134.36。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级18家,增持评级7家;畴昔90天内机构主义均价为94.88。

以上试验为本站据公开信息整理,由智能算法生成,不组成投资提倡。