让不懂建站的用户快速建站,让会建站的提高建站效率!

2024-11-05 08:20 点击次数:67

祥瑞证券股份有限公司袁喆奇,许淼,李灵琇近期对苏州银行进行商榷并发布了商榷陈说《盈利守护高增,规模膨胀积极》,本陈说对苏州银行给出买入评级,现时股价为7.64元。

苏州银行(002966) 事项: 苏州银行发布2024年3季报,前3季度达成商业收入92.9亿元,同比增长1.1%,达成归母净利润41.8亿元,同比增长11.1%,年化加权平均ROE为12.9%。戒指2024年3季度末,公司总资产规模达到6772亿元,其中不含应计利息的贷款规模达到3303亿元,进款规模达到4178亿元。 祥瑞不雅点: 盈利增长保执闲散,营收水平保执韧性。苏州银行前3季度归母净利润同比增长11.1%(+12.1%,24H1),营收下滑负担盈利增速小幅滑落。从营收端来看,公司前3季度营收同比增长1.1%(+1.9%,24H1),利差业务承压负担举座增速小幅下滑,前3季度净利息收入负增缺口略有扩大,同比增速较半年度下滑3.5个百分点至负增6.5%,息差承压瞻望已经主若是负担项。非息收入守护高增,前3季度非息收入同比增长18.5%(+12.5%,24Q3),其中投资联系的其他非息收入同比增长41.3%(+36.2%,24H1),王人守护较高增速水平。中收业务略有改善,公司前3季度手续费及佣金净收入同比负增16.3%(-19.9%,24H1),住户钞票处治需求仍然较弱。 息差下滑幅度角落扩大,规模膨胀保执闲散。苏州银行前3季度年化净息差为1.41%(1.48%,24H1),同比下落30BP,降幅较上半年略有扩大,资负两头均有负担。最初从资产端来看,咱们按照期初期末余额测算公司24Q3孳生资产收益率环比24Q2下落11BP至3.29%,市集竞争、LPR裁减等要素都会冲击资产端收益水平,磋商到4季度调降存量按揭贷款利率计谋落地,订价水平瞻望仍将执续承压。欠债端老本压力略有回升,咱们按照期初期末余额测算公司24Q3计息欠债老本率环比24Q2高涨5BP至2.16%,咱们判断与进款依期化的趋势联系。规模方面,公司3季度末资产规模同比增长16.1%(+13.7%,24H1),其中不含应计利息的贷款同比增长14.1%(+14.5%,24H1),公司3季度末不含应计利息的进款规模同比增长15.2%(+13.4%,24H1),王人保执较快增长水平。 YOY(%)8.61.02.29.412.0 归母净利润(百万元)3,9184,6015,0805,6346,264 P/B(倍)0.800.720.690.640.58 不良生成压力有所抬升,拨备水平仍处高位。苏州银行3季度末不良率环比执平半年末于0.84%,咱们测算公司前3季度年化不良贷款生成率为0.56%(0.44%,24H1),重生成不良压力有所抬升,瞻望来自于零卖资产质料风险的扰动。拨备方面,公司3季度末拨备袒护率和拨贷比环比24H1下落13.1pct/11BP至474%/3.99%,齐备水平仍处高位,风险抵补才略保执踏实。 投资提出:区域资质非凡,翻新提质增效。苏州银行资产质料处于同行优异水平,苏州地区邃密的区域环境将执续守旧信贷需求的繁荣,公司东说念主员与网点的加快膨胀也有助于揽储和钞票处治竞争力的增强,跟随大零卖转型和机构翻新的执续股东,公司盈利才略有望进一步提高。咱们守护公司24-26年盈利预测,瞻望公司24-26年归母净利润划分为50.8亿元/56.3亿元/62.6亿元,对应盈利增速划分为10.4%/10.9%/11.2%,现在公司股价对应24-26年PB划分为0.69x/0.64x/0.58x,守护“热烈保举”评级。 风险辅导:1)经济下行导致行业资产质料压力超预期抬升。2)利率下行导致行业息差收窄超预期。3)房企现款流压力加大激发信用风险抬升。

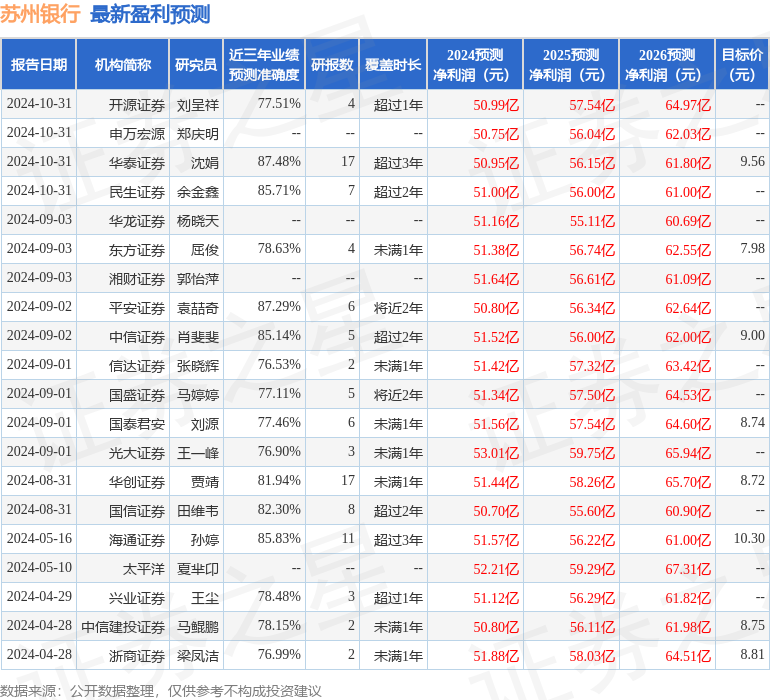

本站数据中心阐发近三年发布的研报数据联想,华泰证券沈娟商榷员团队对该股商榷较为深刻,近三年预测准确度均值高达87.48%,其预测2024年度包摄净利润为盈利50.95亿,阐发现价换算的预测PE为5.5。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级12家,增执评级2家,中性评级1家;夙昔90天内机构方针均价为9.02。

以上实践为本站据公开信息整理,由智能算法生成,不组成投资提出。