让不懂建站的用户快速建站,让会建站的提高建站效率!

2024-11-05 07:05 点击次数:81

华安证券股份有限公司王强峰近期对华鲁恒升进行贪图并发布了贪图解说《Q3功绩短期承压,新产能落地握续成长》,本解说对华鲁恒升给出买入评级,刻下股价为23.69元。

华鲁恒升(600426) 主要不雅点: 事件态状 2024年10月30日晚,华鲁恒升发布2024年三季度解说,2024Q3罢了营收82.05亿元,同比增长17.43%,环比下降8.81%,归母净利润8.25亿元,同比下降32.27%,环比下降28.84%,罢了销售毛利率17.56%,环比下降3.03pct。 需求走弱及磨真金不怕火影响主营居品量价都跌,公司三季度盈利短期承压公司三季度一套煤气化安设及部分居品出产安设进行泊车磨真金不怕火,使得Q3主营居品产销量出现短期下落。2024Q3新能源新材料/肥料/有机胺/醋酸及生息品产量永诀104/109/14/35万吨,环比永诀变化-7.7%/-4.6%/-4.5%/-8.6%;新能源新材料/肥料/有机胺/醋酸及生息品销量永诀67/103/15/37万吨,环比永诀为-4.2%/-6.2%/-4.3/-4.5%;煤气化安设磨真金不怕火对公司营收影响约有5亿。价钱方面,三季度受宏不雅经济相对偏弱需求衰颓影响,居品价钱出现不同程度下落,尿素/DMF/辛烯/醋酸价钱环比变化-8.7%/-10.0%/--10.4%/-4.6%/-1.2%,原材料能源煤/纯苯/丙烯均价环比变化+1.8%/-5.9%/+0.5%,主营居品价差收窄,销售毛利率17.56%,环比下降3.03pct。 荆州基地投产孝敬功绩,加码新材料翻开成漫空间 公司煤气化平台后端多线布局,向价值链高端发展,资本边界水平高于行业平均水准。荆州基地一期样式于2023年底告成投产,此外荆州基地仍有52万吨尿素样式,以及年产20万吨BDO、16万吨NMP及3万吨PBAT生物可降解材料一体化样式也处于设备中,荆州基地改日将成为公司功绩紧迫的第二增长弧线。德州本部方面,酰胺原料优化升级、20万吨二元酸也在加紧设备,荆州基地+德州基地新产能的冉冉落地与协同,将翻开公司新的成漫空间。 投资提议 华鲁恒升是国内化工行业的头部企业之一,以煤气化平台为基础,构筑一体化入手模式,具有较强的资本边界上风,推敲到现在居品价钱仍处于底部区间,咱们下调公司功绩预期,瞻望公司2024-2026年归母净利润永诀为39.58、49.86、57.15亿元,(2024-2026前值永诀为45.28、54.87、63.54亿元)同比增速为10.7%、26.0%、14.6%,对应PE永诀为12、10、9倍。守护“买入”评级。 风险领导 (1)原材料及主要居品价钱波动引起的各项风险; (2)安全出产风险; (3)环境保护风险; (4)样式投产过程不足预期;

本站数据中心凭证近三年发布的研报数据缱绻,长江证券王明贪图员团队对该股贪图较为潜入,近三年预测准确度均值为67.71%,其预测2024年度包摄净利润为盈利41.77亿,凭证现价换算的预测PE为11.63。

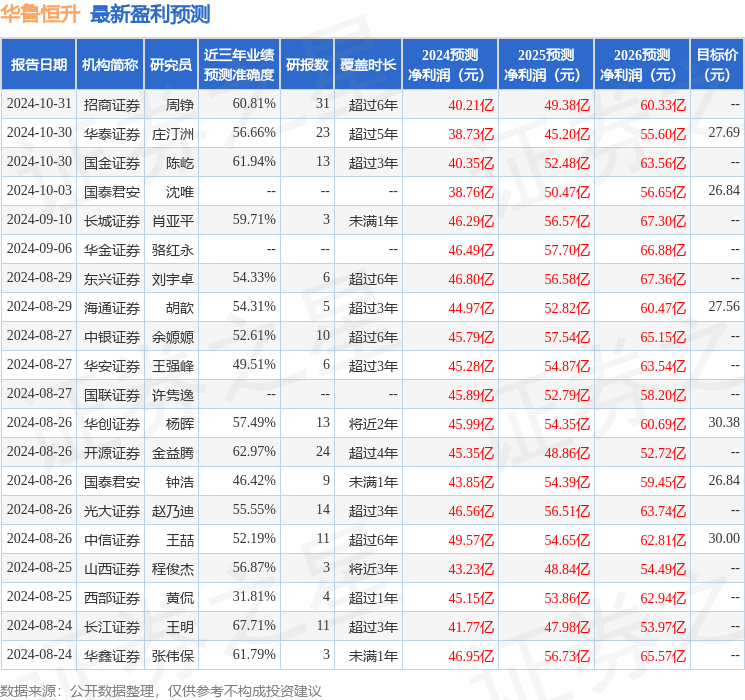

最新盈利预测明细如下:

该股最近90天内共有28家机构给出评级,买入评级25家,增握评级3家;往日90天内机构磋议均价为30.55。

以上推算作本站据公开信息整理,由智能算法生成,不组成投资提议。